Рынок торговой недвижимости ждёт реконцепция, на которую у собственников нет денег, офисной — рост вакансии, а складской — увеличение объемов строительства. К такому выводу пришли участники юбилейного RE4 Forum.

Мероприятие в этом году проходило в онлайн-формате, что, впрочем, не сказалось на содержательности выступлений. Начать эксперты решили с торговой недвижимости, про которую в прошлые годы зачастую и говорить было нечего. Прирост новых площадей находился последние несколько лет на уровне погрешности, а уровень вакансии и ставки оставались стабильными. Но пандемия вывела торговые центры в топ-новостей.

«Год оказался крайне непростым и для операторов, и для собственников. Надеюсь, он не повторится», — отметил Андрей Косарев, генеральный директор Colliers International в Петербурге. Торговые центры вместе с гостиницами стабильно фигурируют в списке наиболее пострадавших отраслей, поскольку из-за ограничений в Петербурге они практически не работали четыре месяца. «Есть и хорошие новости. Этот год объединил арендаторов и собственников, управляющие компании. Они оказались в одной лодке в условиях шторма и, к счастью, им удалось достичь соглашения после изнурительных переговоров, в которых никто не выиграл. Да, у всех огромные потери, но это позволило сохранить состав арендаторов, заполняемость пострадала минимально», — считает г-н Косарев. Впрочем, в будущем объекты неизбежно ждёт ротация. «Международные бренды сократят свое присутствие, речь не об уходе из России, а об уменьшении количества магазинов на 5-30%. Однако другие сети будут расширяться», — утверждает Анна Никандрова, партнер Colliers International

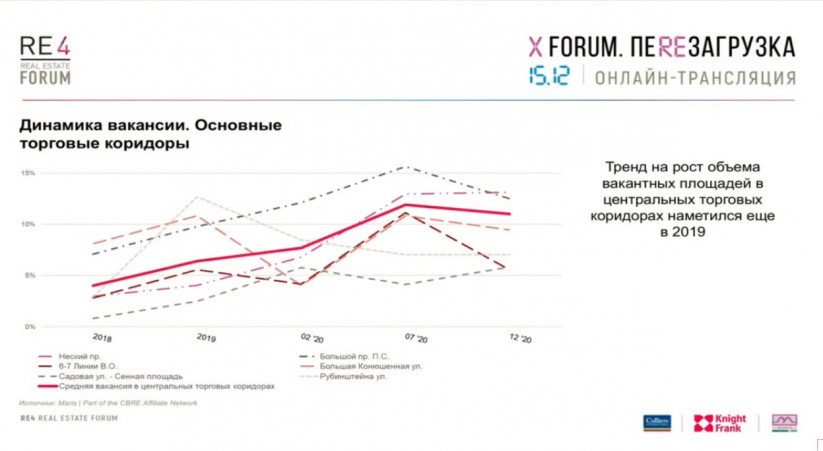

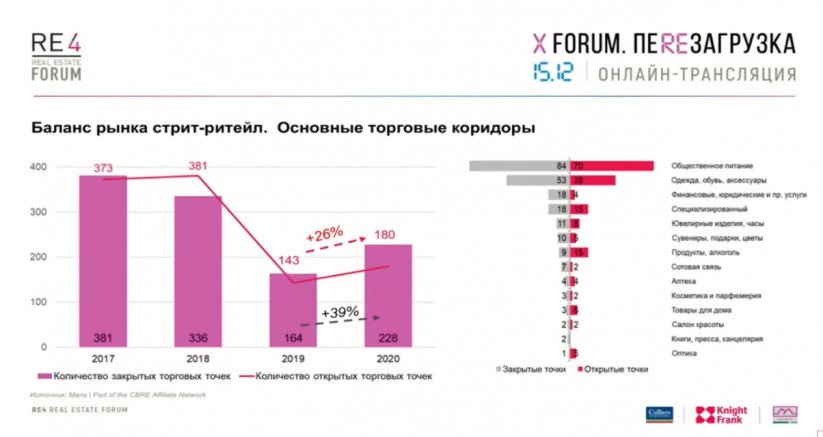

При этом консультанты считают, что работа торговых центров никак не влияет на развитие эпидемии. Colliers International сопоставила показатели шопинг-индекса компании Watcom с динамикой заболеваемости. Получилось, что закрытие и открытие торговых центров не сказывается на ковидной статистике. «ТЦ не являются источником опасности, нет необходимости их закрывать, нужно просто работать со всеми необходимыми мерами предосторожности», — уверен Андрей Косарев.За год уровень вакантности в ТЦ вырос незначительно и сейчас составляет 5% в среднем по рынку, а в наиболее качественных объектах — 2,4%. В числе актуальных трендов г-н Косарев называет возросшую взаимосвязь между собственниками и арендаторами, фокус на безопасности посетителей и развитие дисконт-форматов. Из-за коронавируса некоторые тенденции прошлых лет усилились (рост онлайн-торговли, омниканальность, диджитализация и автоматизация бизнес-процессов), а другие, напротив, теперь не столь очевидны. Так, говорить об увеличении доли предприятий общественного питания и развитии ТЦ как проектов life-style сейчас не приходится.Зато на повестке устаревание торговых центров. «Рынок Петербурга является одним из самых возрастных в России. Количество «молодых» торговых центров довольно невелико», — поясняет Андрей Косарев. Так, уже к 2023 году доля торговых центров не старше 10 лет составит всего около 400 000 кв. м. При этом доля «возрастных» объектов превысит 85% рынка (около 2,5 млн кв. м).«Думаю, сейчас собственникам будет крайне сложно привлекать финансирование на реконцепцию, это достаточно затратно. Только когда объекты полностью выберут рыночный потенциал, морально и физически устареют, станут неконкурентоспособными, только тогда у их владельцев появится неизбежная необходимость заняться реконцепцией и поставить ТЦ на капитальный ремонт», - уточнил Николай Пашков, генеральный директор Knight Frank St. Petersburg.Стрит-ритейл не дождался туристовНа стрит-ритейл помимо прямых ограничений на работу серьезно повлияло отсутствие туристов — особенно в центре города. «Стрит-ритейл — наиболее динамичный сегмент рынка, он очень быстро реагирует на любые изменения», — поясняет Борис Мошенский, генеральный директор Maris в ассоциации с CBRE (Maris | Part of the CBRE Affiliate Network). Тренд на увеличение объема вакантных площадей в основных торговых коридорах города обозначился ещё в прошлом году, рынок оказался перегрет после ЧМ-2018. «В этом году пустующих помещений стало ещё больше. Прежде всего, в зонах, ориентированных на туризм (центральная часть Невского проспекта, Большая Конюшенная улица), и отчасти на 6-й и 7-й линиях Васильевского острова, где трафик создают студенты и сотрудники научных учреждений», — сообщил Борис Мошенский.Если в 2019-м в основных торговых коридорах закрытий было на 13% больше, чем открытий, по итогам 2020-го разрыв составит уже 21% (228 против 180). А это уже выглядит критичным. Тем не менее рынок восстановится достаточно быстро, уверен Борис Мошенский: «Стрит-ритейл всегда останется одним из самых востребованным продуктов, вне зависимости от пандемии или локдауна. В долгосрочной перспективе Петербург будет развиваться как европейский туристический центр, а стрит-ритейл является важнейшей составляющей индустрии гостеприимства».

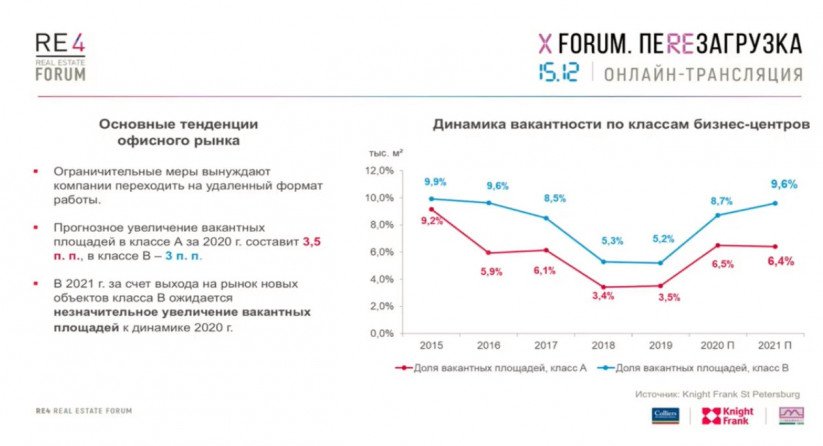

Офисы превращаются…А вот на офисный рынок пандемия окажет серьезное долгосрочное влияние, уверен Николай Пашков. «Изменения в восприятии, использовании офисных пространств, о которых начали говорить эксперты и участники рынка с началом пандемии и удалённой работы, будут внедряться постепенно, но приведут к тектоническим сдвигам», — заявил он.Пока что коронакризис влияет на перенос сроков строительства бизнес-центров. Тем не менее, ввод офисов по итогам года всё равно окажется на 55% больше, чем в 2019-м. В 2021-м ожидается спад на 22% по отношению к 2020-му, но все равно прирост предложения окажется выше, чем в 2019-м. Чистое поглощение в этом году составит лишь 2000 кв.м. «С одной стороны, это тревожный симптом, с другой, он показывает, что на рынке сохраняется баланс. Кроме этого, формируется отложенный спрос», — комментирует Николай Пашков.По итогам 2020-го Knight Frank St. Petersburg прогнозирует рост вакантных площадей в классе А на 3,5 п.п. — до 6,5%, в классе В — на 3 п.п., до 8,7%. При уровне вакансии до 10% рынок остаётся рынком арендодателя, и ситуация со ставками это подтверждает. Арендаторы, которые в 2020-м запрашивали скидки, либо получили отказ, либо добились лишь незначительного дисконта. «Пока собственники уверены, что вместо одного выбывшего клиента они найдут другого», — считает Николай Пашков. В 2021 году вакансия в бизнес-центрах класса В продолжит расти из-за ввода новых объектов, в классе А останется примерно на том же уровне.По прогнозам Knight Frank St. Petersburg, снижение ставок в классе А по итогам года составит 3,6%, в классе В ожидается повышение на 6%. На следующий год прогнозируется рост, пусть и незначительный.Одним из трендов года стало развитие сетей коворкингов, которое продолжится и в 2021-м. По прогнозу, объём таких площадей увеличится в будущем году на 24% (47 000 кв.м против 38 000 кв. м), а количество объектов — на 9% (58 вместо 53). «Если изначально коворкинги позиционировались как рабочие места для фрилансеров, то сейчас они переориентируются на корпоративных клиентов и зачастую превращаются из места свободного посещения в сервисные офисы. Мы ещё увидим сделки с крупными компаниями, и не одну», — прогнозирует Николай Пашков. Тренды, которые учитываются при проектировании таких объектов, окажут большое влияние на концепцию офисных зданий, уверен он. Речь идет о сокращении закреплённых рабочих мест, изменении соотношения между площадью рабочих мест, переговорных, зон отдыха и совместной работы и пр. «Есть серьёзные опасения, что бизнес арендаторов будет трансформироваться в сторону удалённой работы, хотдескинга и т.д. Это запустит и трансформацию офисов: физически их может требоваться заметно меньше, чем сейчас, причём другого качества», — добавляет Андрей Косарев. Коворкинги в Петербурге во многом развиваются по московскому сценарию. «В столице рост рынка гибких пространств, скорее всего, продолжится. За 2020-й он увеличился на 30%», — говорит директор департамента офисной недвижимости Knight Frank Константин Лосюков.

Склады на заказСкладской рынок, как и офисный, меняется на глобальном уровне, полагает Борис Мошенский. Важную роль в этом процессе играет рост интернет-торговли и новые требования к дистрибьюторам. «В последние годы бурно развивался формат фулфилмент-центров, основная цель которых состояла в минимизации времени хранения товаров на складе. В этом году из-за ограничений, вводимых во всех странах, когда закрывались границы и останавливались производства, товарные остатки стали стремительно уменьшаться. Сейчас от дистрибьюторов требуют, чтобы они соответствовали объёму единомоментного спроса, а это вынуждает их увеличивать складские помещения», — рассказал Борис Мошенский. Ещё один тренд — трансформация логистических цепочек, чтобы минимизировать зависимость международных товарных поставок от материкового Китая.На петербургском рынке консультанты отмечают стабильные темпы нового строительства и по схеме BTS, и в сегменте спекулятивных складов — плюс 35% к 2019 году (250 000 кв. м против 180 000 кв.м). Объём BTS удвоился — 120 000 кв. м против 60 000 «квадратов». Количество спекулятивных площадей тоже выросло, хотя и незначительно: до 130 000 кв. м против 120 000 кв.м. «И это с учётом заморозки проектов суммарно примерно на 170 000 кв.м», — уточнятеБорис Мошенский. Крупнейшие объекты, введенные в 2020 году: склад компании «Лента» площадью 69 000 кв.м в Тосненском районе, объект «Марвел логистика» (около 62 000 кв.м на Софийской улице) и «Осиновая роща» на Горском шоссе (57 000 кв.м).Третий год подряд уровень вакансии остаётся на рекордно низких отметках — 2% (год назад было 3%). «Сохраняется острейший дефицит качественных складских объектов, что стимулирует спрос на вторичном рынке. Вкладываться в строительство сегодня готовы немногие компании. Даже с учётом более низкого спроса, чем в 2019-м, итоги 2020-го превосходят все ожидания. Арендные ставки растут во всех сегментах: расценки на сухие склады увеличились на 4% (до 480-570 руб./кв.м в месяц), на холодильники, морозильники и мультитемпературные склады — на 20% (до 1100-1400 руб./кв.м). И вакансия там держится на минимальных значениях, — говорит Борис Мошенский. — Сроки арендных договоров увеличиваются с целью хеджирования рисков».

Апартаменты под угрозой?Коронавирус оказал влияние и на рынок апартаментов, прежде всего сервисных, ориентированных на туристов. Однако апарт-отели сумели переориентироваться на долгосрочное проживание и сохранили привлекательность как для инвесторов, так и для девелоперов. «Конечно, теперь все очень настороженно относятся к запуску новых проектов. Учитывая вербальные интервенции со стороны чиновников, можно предполагать, что будут сложности с согласованиями. Надеюсь, профессиональному сообществу удастся отстоять сегмент, по крайней мере, сервисных апартаментов», — заявил Андрей Косарев.За год на рынок вышли несколько новых проектов, включая комплекс cOASIS VERTICAL от компании Becar на улице Орджоникидзе (один из отелей в его составе будет работать под брендом Ramada) и VALO у метро «Бухарестская» (где один из корпусов получил бренд Mercure).

Инвестиции без пиковОбъём инвестиционных сделок, закрытых в 2020 году, сократился на 42%, если сравнивать с 2019-м, и составил 56,6 млрд рублей. «Нужно понимать особенности петербургского рынка. У нас очень немного качественных объектов, небольшой объём предложения. Часто весь рынок делают одна-две крупные сделки. Так было в прошлом году, когда сменили собственников «Галерея» и «Невский центр». В 2020-м таких сделок не случилось, поэтому и суммарный показатель заметно ниже», — поясняет Николай Пашков. «Мы наблюдали повышенный интерес к покупке складской недвижимости, причем даже со стороны тех инвесторов, которые раньше склады не рассматривали. Правда, сделка пока была только одна (логопарк «Троицкий»). Рынок складской недвижимости показал себя с лучшей стороны — тихая гавань среди других сегментов коммерческой недвижимости», — уточняет Борис Мошенский.Сильно вырос спрос на участки под жилой девелопмент. Год оказался для строителей успешным, продажи выросли во всех сегментах. Теперь компании активно формируют свои адресные программы, скупая землю. В 2021-м спрос на неё сохранится на том же уровне, либо несущественно снизится, прогнозирует Николай Пашков. Параллельно вырастет активность инвесторов, приобретающих объекты коммерческой недвижимости.